Para aclarar conceptos, empezaremos distinguiendo la Factura Electrónica del sistema Veri*Factu, ya que no tienen nada que ver uno con otro y están definidos en diferentes preceptos legales.

Son conceptos que suenan parecidos y que llevan a confusión, pero definen diferentes procesos que afectan a la facturación de las empresas.

¿Qué es la Factura Electrónica?

La factura electrónica se incluye en la llamada ley CREA Y CRECE, la Ley 18/2022, de 28 de septiembre, de creación y crecimiento de empresas.

Esta ley tiene por objeto la mejora del clima de negocios impulsando la creación y el crecimiento empresarial a través de la adopción de medidas para agilizar la creación de empresas; la mejora de la regulación y la eliminación de obstáculos al desarrollo de actividades económicas; la reducción de la morosidad comercial y la mejora del acceso a financiación.

Esta ley en su artículo 12, modifica la Ley 56/2007 del 28/12 de Medidas de Impulso de la Sociedad de la Información, en concreto se modifica el artículo 2 bis de la citada Ley 56/2007 sobre Factura electrónica en el sector privado y entre otras cuestiones estipula que todos los empresarios y profesionales deberán expedir, remitir y recibir facturas electrónicas en sus relaciones comerciales con otros empresarios y profesionales. El destinatario y el emisor de las facturas electrónicas deberán proporcionar información sobre los estados de la factura.

En el apartado 10 de dicho artículo se especifica que el procedimiento de acreditación de la interconexión y la interoperabilidad de las plataformas de facturación se determinará reglamentariamente.

Entrada en vigor de la factura electrónica

Por otro lado en la Disposición final octava de la ley CREA y CRECE, con referencia a la entrada en vigor de la ley se establece lo siguiente:

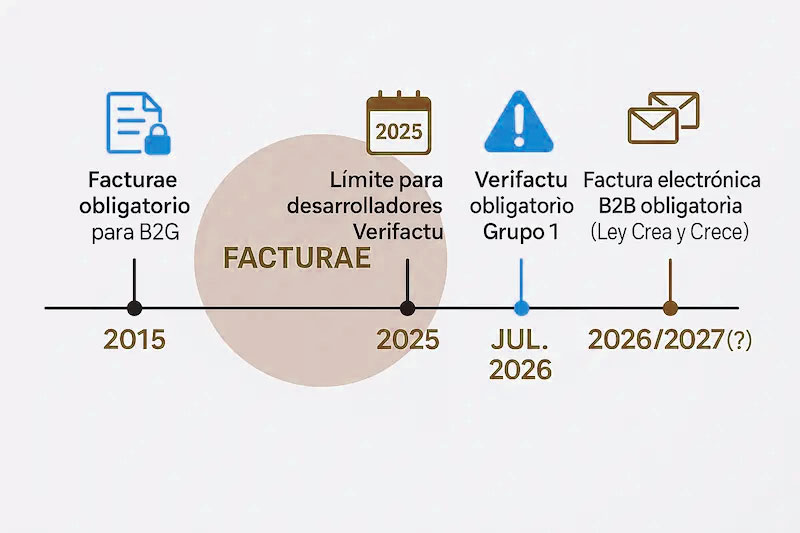

La presente ley entrará en vigor a los veinte días de su publicación en el «Boletín Oficial del Estado», a excepción del capítulo V que entrará en vigor a partir del 10 de noviembre de 2022 y del artículo 12, relativo a la facturación electrónica entre empresarios y profesionales, que producirá efectos, para los empresarios y profesionales cuya facturación anual sea superior a ocho millones de euros, al año de aprobarse el desarrollo reglamentario. Para el resto de los empresarios y profesionales, este artículo producirá efectos a los dos años de aprobarse el desarrollo reglamentario. La entrada en vigor del artículo 12 está supeditada a la obtención de la excepción comunitaria a los artículos 218 y 232 de la Directiva 2006/112/CE del Consejo, de 28 de noviembre de 2006, relativa al sistema común del impuesto sobre el valor añadido.

Actualmente no se ha aprobado el desarrollo reglamentario de la ley, que se supone que se hará por Orden Ministerial publicada por el Ministerio de Economía y Hacienda, existiendo únicamente una consulta pública sobre el proyecto de real decreto para el desarrollo de la factura electrónica, lo que significa que ACTUALMENTE no hay plazo definido para la entrada en vigor de la FACTURACION ELECTRONICA entre empresas.

¿Qué es el sistema Veri*Factu?

Por otro lado el sistema Veri*Factu se encuentra perfectamente definido en la Orden HAC/1177/2024, de 17 de octubre y con fechas de entrada en vigor definidas en el Real Decreto 254/2025, de 1 de abril.

El sistema Veri*Factu se centra en varios aspectos todos relacionados con la facturación y los sistemas informáticos que se utilizan para la generación de las mismas.

Requisitos técnicos del sistema Veri*Factu

Estos sistemas informáticos de facturación deben garantizar la integridad, conservación, accesibilidad, legibilidad, trazabilidad e inalterabilidad de los registros, sin interpolaciones, omisiones o alteraciones de las que no quede la debida anotación en los sistemas mismos, así como la obligación de que los mismos estén debidamente certificados y utilicen formatos estándares para su legibilidad siendo la finalidad última impedir o dificultar la fabricación, producción, importación y tenencia de sistemas y programas informáticos que permitan o faciliten la manipulación u ocultación de datos contables, de facturación o de gestión a la Administración tributaria.

Objetivo del sistema y registro ante la AEAT

Como se ve en el redactado de la ley, el sistema Veri*Factu no tiene nada que ver con la remisión de facturas electrónicas entre empresas y el fin de la misma es establecer unas normas que impidan que un sistema informático de facturación permita alterar documentos de factura emitidos, para evitarlo se podrá optar por llevar un registro de auditoría del registro de facturación (registro obligatorio y accesorio a los documentos de factura) o transmitir el registro de facturación directamente a la AEAT lo que convertiría el SIF (Sistema Informático de Facturación) en un sistema VERI*FACTU.

En todo caso, un SIF que no transmita de manera inmediata los registros de facturación a la AEAT, debe tener la capacidad de ante un requerimiento de la AEAT, generar una Remisión masiva de los registros de facturación en un formato específico para la revisión por la AEAT.

Compatibilidad y adaptación del software IntegraQS

IntegraQS actualmente ya cumple muchos de los requisitos de integridad, conservación, accesibilidad, legibilidad, trazabilidad e inalterabilidad de los registros y se adaptará para cumplir con los requisitos de Veri*Factu definidos en la Orden Ministerial.

Fechas de entrada en vigor

La entrada en vigor del sistema Veri*Factu será el próximo 01/01/2026 para las empresas que tributen por impuestos de sociedades y el 1/07/2026 para el resto.

A partir de la entrada en vigor del sistema, toda factura emitida en IntegraQS generará una entrada en el registro de facturación que será transmitido inmediatamente a la AEAT, la factura (completa o simplificada) se imprimirá junto con un código QR que permitirá al que la recibe comprobar la autenticidad de la misma y que ha sido comunicada por el emisor de la misma a la AEAT.

Excepciones al cumplimiento de Veri*Factu

Las empresas que actualmente transmiten los datos de facturación mediante el SII (vigente desde el 2017) no estarán obligadas a cumplir con el sistema Veri*Factu, pero sus sistemas informáticos sí que deberán cumplir los requisitos de integridad, conservación, accesibilidad, legibilidad, trazabilidad e inalterabilidad de los registros.

Las empresas que actualmente están sujetas al TICKETBAI (Administraciones forales vascas) no están sujetas a Veri*Factu.

Las empresas sujetas a IGIC o IPSI que actualmente no transmitan al SII si están sujetas al Veri*Factu.